Les organisations sont interdépendantes et leurs forces découlent davantage de cette interdépendance que d’une activité autonome.

Il existe un lien entre les résultats que l’organisation recherche pour ses actionnaires, la stratégie qu’elle adopte et les différentes activités qu’elle mène dans le cadre de son fonctionnement quotidien.

La création de perte de valeur se produit si l’organisation est désinvolte à propos de ces liens et ne parvient pas à saisir l’apprentissage qui se produit chaque jour pour improviser et renforcer ses opérations.

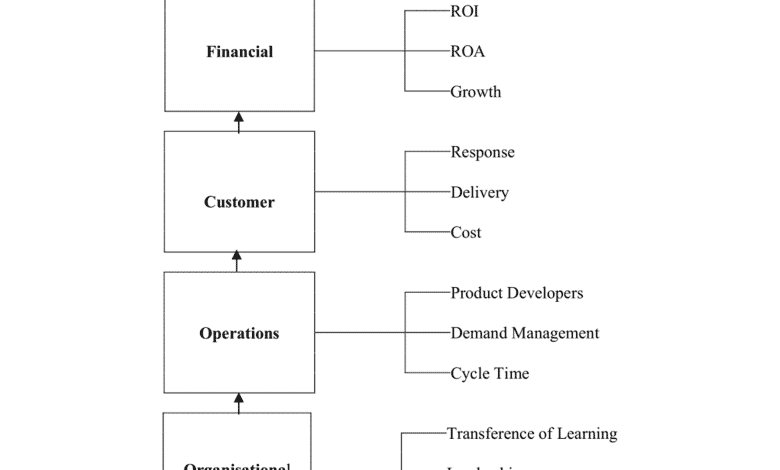

La mesure est le thème central du tableau de bord prospectif développé par Norton et Kaplan (1996).

Le tableau de bord prospectif prend en compte quatre perspectives internes interdépendantes – les finances, le client, les opérations et les organisations pour développer et définir la valeur.

Le tableau de bord a d’abord été utilisé comme outil d’amélioration des performances, mais plus tard, il est devenu populaire comme outil de mise en œuvre de la stratégie car il met l’accent sur la mesure.

Balanced Scorecard met l’accent sur « ce qui ne peut être mesuré ne peut pas être amélioré » et le tableau de bord est mesuré quantitativement ou qualitativement.

Si la rentabilité est le résultat d’une augmentation des ventes et d’une baisse des coûts d’exploitation et des investissements, l’organisation doit être en mesure de traduire l’implication de la baisse des coûts d’exploitation et des investissements en objectifs de marketing, de vente, d’approvisionnement et de maintenance pour la première ligne.

La baisse des coûts de production se traduit par une baisse des prix. La stratégie recherchée pour les actionnaires doit être traduite dans les domaines fonctionnels afin d’être perceptible par ceux qui effectuent les opérations quotidiennes.

La stratégie n’est pas pleinement réalisée si la description de la stratégie en termes de ce qu’elle veut faire pour les clients, la position qu’elle souhaite occuper sur le marché, n’est pas convertie en objectifs spécifiques atteignables et mesurables pour l’employé du niveau le plus bas.

Si McDonald’s doit atteindre la position de producteur de restauration rapide à faible coût et de qualité et obtenir un retour sur investissement de 11 %, par exemple, il doit être en mesure de traduire ses objectifs financiers pour la stratégie en objectifs spécifiques au client (le temps à prendre pour livrer l’alimentation), objectifs d’exploitation (lot de frites à obtenir en une seule fois, périodicité d’entretien des machines et objectifs organisationnels (transfert des acquis de la Hamburger University vers les points de vente).

La surveillance doit être mise en place afin que toute atteinte à l’efficacité opérationnelle soit prise en compte. L’efficacité de l’organisation qui est créée est durable pour l’organisation.

Pour utiliser le Balanced Scorecard comme outil d’analyse interne, les managers clés peuvent faire une analyse rétrospective de la stratégie poursuivie et une analyse prospective des facteurs à développer pour le succès d’une stratégie future.

De manière générale, on a vu que ce n’est pas le manque de pratiques qui conduit à l’érosion de l’organisation c’est la continuation de pratiques dont l’utilité doit être remise en question mais ne l’a pas été pour des raisons historiques ou émotionnelles.

Malgré le fait que les mesures financières de la performance dans une organisation commerciale sont très importantes, en tant que gestionnaire, vous reconnaîtrez que les données comptables/informations financières traditionnelles ont des limites dans la mesure de la performance.

L’information financière ne suffit pas pour mesurer la véritable performance d’une unité commerciale. Ces limitations ont été quelque peu surmontées par l’utilisation d’un Balanced Scorecard.

Robert Kaplan et David Norton ont développé cet outil, qui complète les mesures financières par un ensemble de mesures non financières.

Les mesures non financières, lorsqu’elles sont utilisées avec des données comptables, donnent un meilleur aperçu de la performance future probable d’une unité commerciale.

Ainsi, le Balanced Scorecard peut être utilisé comme « un outil de contrôle ex-ante (anticipatif) plutôt que d’analyse ex-post ».

Le Balanced Scorecard maintient un « équilibre » entre les mesures financières (telles que le bénéfice, le retour sur investissement, les flux de trésorerie, l’augmentation de la part de marché et la croissance périodique des ventes) et les mesures non financières (telles que le service à la clientèle, la qualité des produits, le moral des employés , éthique des affaires, responsabilité sociale des entreprises, réduction de la pollution et engagement communautaire).

L’accent est mis sur l’équilibre entre les mesures financières et non financières, entre les mesures des résultats passés et les mesures qui influencent les performances futures, et entre les mesures plus objectives et les mesures plus subjectives.

Le principe de base du tableau de bord prospectif est que les entreprises doivent établir des objectifs et évaluer des stratégies sur des éléments autres que des mesures financières.

Les mesures financières et non financières combinées constituent l’essence du Balanced Scorecard.

Pour une unité commerciale, un tableau de bord prospectif est « simplement une liste de tous les objectifs clés à atteindre, ainsi qu’un ; la dimension temporelle associée du moment où chaque objectif doit être atteint, ainsi que la responsabilité principale ou la personne de contact, le département ou la division pour chaque objectif.

Un exemple de Balanced Scorecard est présenté ci-dessous.

Cependant, il doit être clair que le Balanced Scorecard exact différera d’une entreprise à l’autre. Mais le raisonnement de base reste le même.

Autrement dit, il peut être utilisé comme un outil de gestion pour équilibrer les préoccupations à long terme et à court terme de l’entreprise, pour équilibrer les préoccupations financières et non financières et pour équilibrer les préoccupations internes et externes.

Plus précisément, le but du Balanced Scorecard est d’évaluer les stratégies d’une entreprise sur la base de mesures quantitatives et qualitatives.

Le Balanced Scorecard combine un ensemble complet de mesures financières et non financières.

Une fois évalués, les résultats fournissent aux responsables d’unité commerciale un aperçu clair de l’ensemble des performances de l’organisation.

Ainsi, ils sont en mesure de réévaluer la mission, les buts/objectifs et les stratégies de l’organisation. Et ensuite, ils peuvent décider de prendre des mesures correctives si nécessaire.